中国金属期货市场投资分析及前景预测报告

金属期货行业定义

金属期货,又称有色金属期货合约,是在全球期货市场上进行交易的一类涵盖多种基础金属及贵金属的金融衍生品。具体涉及到的金属包括铜、铝、铅、锌、锡、镍等基本金属,以及金、银、铂、钯等具有较高价值的贵金属品种。在这之中,黄金、白银、铂金和钯金由于其高昂的价值,被特别称为贵金属期货。在国际期货市场中,金属期货扮演着一个相对成熟的角色,吸引了大量投资者的关注与参与。全球主要的金属期货交易活动集中于伦敦金属交易所(LME)、纽约商业交易所(COMEX)以及东京工业品交易所(TOCOM)等知名交易平台。特别是伦敦金属交易所的期货价格,因其高度国际化和广泛的市场接受度,常被视为全球有色金属定价的基准参考。期货本质上是一种跨越时间的金融工具或实物商品预售协议,买卖双方通过签订标准化期货合约,明确规定在未来某一特定日期,按照既定价格和其他约定条件,完成一定数量金属现货的交割。因此,金属期货可以理解为一份具有法律约束力的合同,它规定了未来某个时点,买卖双方将按照预先确定的价格交易固定数量的有色金属产品。

金属期货行业分类

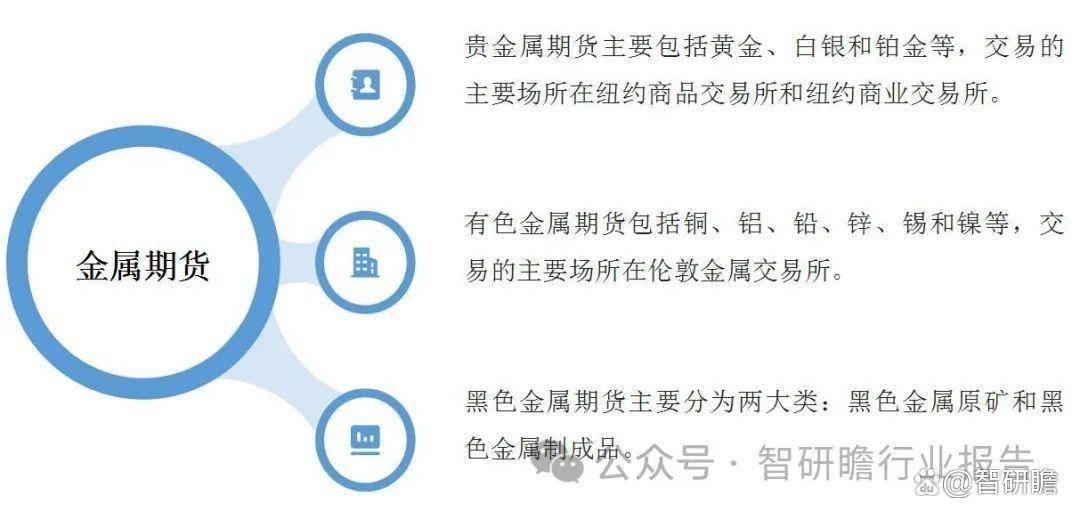

金属期货品种按照其属性和用途主要分为三大类别:贵金属期货、有色金属期货以及黑色金属期货。在贵金属期货领域,代表性合约主要包括黄金、白银以及铂金等,这些产品的交易活动集中活跃于纽约商品交易所(COMEX)及纽约商业交易所(NYMEX),其中,黄金凭借其突出的避险特性,在贵金属市场中占据主导地位,特别适合用于长期趋势投资策略;而白银不仅具备与黄金类似的避险功能,还因其广泛应用于工业生产环节,显示出独特的双重属性。至于有色金属期货,则以铜、铝、铅、锌、锡及镍等为代表性合约,这些品种在全球范围内的主要交易场所为伦敦金属交易所(LME)。此类金属期货由于其在实体经济中的广泛应用以及供需变化带来的价格波动,为市场参与者提供了丰富的交易机会和风险管理手段。尽管铅和锡属于有色金属,但它们在市场上的份额相对较小,因此通常无需过多关注。黑色金属期货主要分为两大类:黑色金属原矿和黑色金属制成品。黑色金属原矿主要包括铁矿石、锰硅和硅铁等;黑色金属制成品则主要包括螺纹钢、热卷、不锈钢和线材等。另外,焦炭类也属于黑色系,主要包括焦煤、焦炭和动力煤等。

金属期货行业发展历程

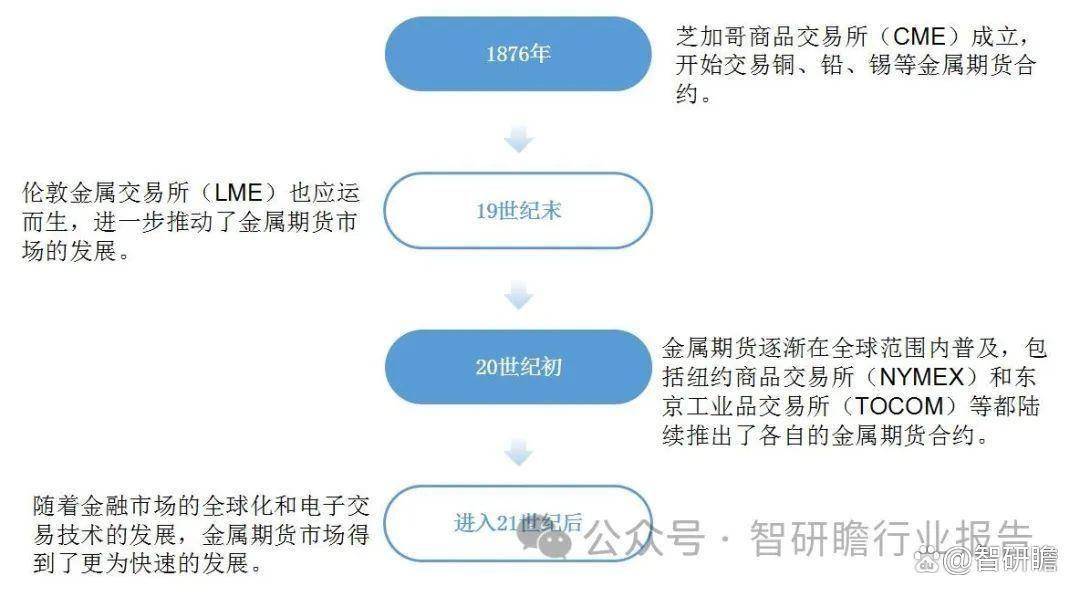

金属期货行业始于19世纪中叶的美国。1876年,芝加哥商品交易所(CME)成立,开始交易铜、铅、锡等金属期货合约。随后在19世纪末,伦敦金属交易所(LME)也应运而生,进一步推动了金属期货市场的发展。20世纪初,金属期货逐渐在全球范围内普及,包括纽约商品交易所(NYMEX)和东京工业品交易所(TOCOM)等都陆续推出了各自的金属期货合约。进入21世纪后,随着金融市场的全球化和电子交易技术的发展,金属期货市场得到了更为快速的发展。

展开全文

金属期货行业上中下游

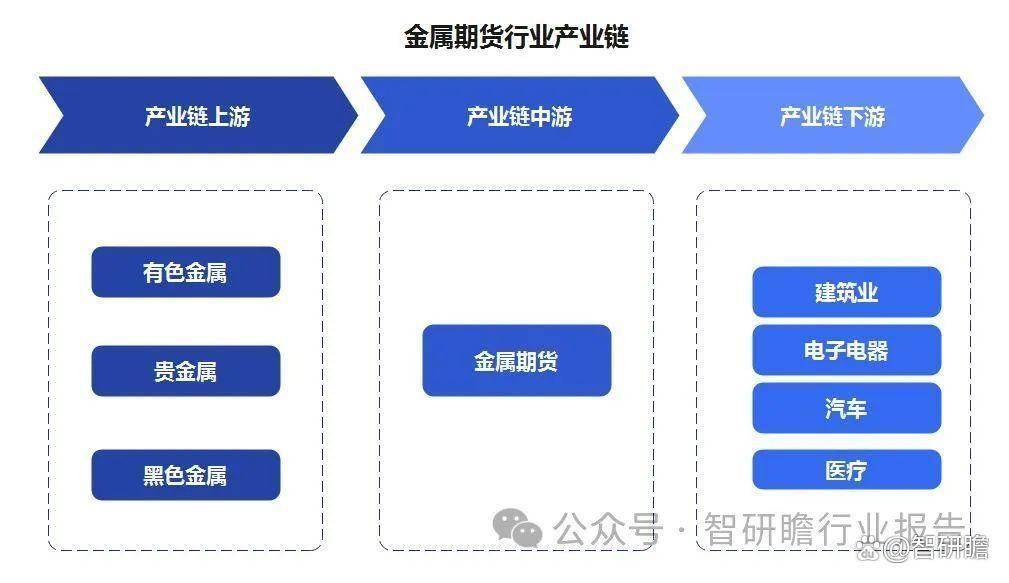

金属期货的上游主要是有色金属和黑色金属的生产行业,包括矿山开采、冶炼加工等环节。金属期货下游应用行业非常广泛,几乎涵盖了所有需要使用金属材料的领域。例如,建筑业是钢铁和铜等金属的主要消费行业;电子电器制造业需要大量的铜、铝、锡等有色金属;汽车行业需要大量的钢铁和铝等金属材料;医疗行业也需要使用各种金属材料,如不锈钢和钛合金等。此外,金属期货也被广泛应用于投资和风险管理等领域。

我国金属期货行业市场规模和增长率

中国有色金属行业的强劲发展为有色金属期货市场的持续优化与完善提供了强大的支撑,而成熟的有色金属期货市场反过来又有力地推动了有色行业的进一步繁荣。当前,中国在全球有色金属生产领域占据显著地位,铜产量排名世界第二,锌和铝的产量更是稳居世界第一,并且在消费量上同样领先全球。改革开放以来,中国有色金属行业产销规模实现了飞跃式增长,其在全球产业链中的影响力日益增强。

2020年,中国期货市场交易活动创下了历史新高,并连续两年保持大幅增长态势。在农产品、金属及能源等主要类别中,中国期货品种在农产品前十大成交量排行榜中包揽全部席位,在金属类别的前四名中也占据了主导位置。这一年里,中国期货期权新品推出加速,衍生品体系日臻完善。以上海期货交易所为例,年内新增了低硫燃料油、国际铜期货以及铝、锌两个期权品种;郑州商品交易所则推出了短纤期货及菜籽粕、动力煤两个期权产品;大连商品交易所亦不甘示弱,成功上市了液化石油气期货及其相关期权,以及聚丙烯、聚氯乙烯和线型低密度聚乙烯三个期权品种。

在2021年度,上海黄金交易所的各类黄金交易品种累计完成了3.48万吨的双边交易总量,尽管这一数值相较于前一年下降了41%,但全年成交总额依然达到了惊人的13.08万亿元人民币,交易规模同比减少了42%。与此同时,上海期货交易所黄金类别的产品,在这一年中的双边成交量共计9.71万吨,比上年同期降低了11.3%,而对应的总交易金额为34.19万亿元人民币,较上年降幅达到17.5%。值得关注的是,截至2021年终,我国黄金ETF基金的持仓总量创下了新的历史纪录,攀升至75.28吨,与2020年底的60.91吨相比,增长幅度高达23.6%,这显示出投资者对黄金资产配置的需求和热情持续升温。

进入2022年度,上海黄金交易所各黄金品种全年单边累计成交量跃升至19390.679吨,实现了11.31%的同比增长;相应的单边成交额也达到了7.5898万亿元人民币,较上年增长了16.04%。步入2023年,在前七个月间,该交易所黄金品种的单边累计成交量进一步提升至12426.722吨,相较于上年同期增长了8.22%,而其累计成交额单边则扩张到了5.4000万亿元,同比增幅高达20.65%。与此同时,上海期货交易所的所有黄金期货与期权产品的交易量在这一期间亦呈现出了强劲的增长态势,累计单边成交量迅速攀升至35833.575吨,相比去年同期增长了34.16%,成交额单边更是飙升至13.6897万亿元,增长率达到了43.92%。

金属期货行业政策

金属期货行业在中国的发展受到了政府的高度重视和有力引导。政策层面,我国逐步建立起了一套适应金属期货市场发展需求的法规体系,并通过中国证监会及其派出机构、期货交易所等多方合力进行监管与服务。近年来,为了促进金属期货市场的健康发展,国家不断推出和完善相关政策措施。

日期

政策

内容

2008年《期货交易管理条例》明确了期货交易的基本制度、监管框架以及对期货交易所、期货公司等市场主体的规定。

2018年《关于进一步促进期货经营机构创新发展的意见》鼓励期货经营机构创新发展,优化产品和服务供给,其中包括金属期货品种的开发和推广。

金属期货行业存在的问题

目前,我国金属期货品种相对有限,主要集中在铜、铝、锌、铅、镍、锡、黄金、白银等基础金属和贵金属上,而对于部分市场需求旺盛的稀有金属及合金材料期货产品则较为匮乏。此外,与国际市场相比,衍生品如期权、掉期等金融工具的研发和应用还有较大提升空间。相较于国际成熟市场,我国金属期货市场的交易规模和流动性仍显不足,尤其是对于新上市的期货品种,往往需要较长时间才能形成有效的市场价格发现机制和足够的交易深度。同时,由于投资者结构偏重于中小散户,大型机构投资者参与度不高,这也影响了市场整体运行效率和稳定性。

尽管中国金属期货市场已开始逐步向国际开放,允许境外投资者直接参与,但在实际操作中,还面临诸多挑战,包括汇率风险管理、跨境资金流动限制、法律制度对接等问题,导致国际影响力和定价权的提升速度相对较慢。此外,面对日益复杂的市场环境和快速发展的金融科技,金属期货市场的风险管理和监管工作面临新的挑战。一方面,市场参与者对极端行情的风险应对能力和合规意识有待增强;另一方面,监管部门需不断更新监管理念和技术手段,以适应瞬息万变的市场环境,有效防范系统性风险的发生。当前,部分实体企业在利用金属期货市场进行套期保值、规避价格风险方面的能力和意愿尚不充分,主要原因包括对期货工具理解不足、内部风控体系不健全以及担心市场操纵风险等,这在一定程度上削弱了金属期货服务于实体经济的功能。

金属期货行业发展前景预测

随着市场需求的不断变化和技术进步,未来金属期货品种将进一步丰富和完善。除了传统的基础金属和贵金属期货外,稀有金属、战略金属以及各类合金材料等期货品种有望陆续推出,满足市场参与者对多样化风险管理工具的需求。同时,期权、掉期等衍生品交易也将得到大力推广和发展。随着中国金融市场的进一步开放,更多的国内外投资者将涌入金属期货市场,推动市场规模持续扩大,市场流动性显著增强。此外,随着实体经济对期货市场功能认识的深化,实体企业利用期货市场进行套期保值的比例预计将有所提高,这将进一步活跃市场交易,促进市场价格发现机制更加有效。

评论